ปัญหาที่เจอบ่อย

จะกู้ซื้อบ้าน 3 ล้าน ผ่อน 30 ปี ดอกเบี้ย 6.5% — ต้องจ่ายค่างวดเท่าไหร่? จ่ายดอกเบี้ยรวมกี่บาท? ถ้าเปลี่ยนเป็น 25 ปี ค่างวดเพิ่มกี่บาทแต่ประหยัดดอกเบี้ยกี่แสน? ถามธนาคารก็ได้ แต่อยากลองเทียบเองก่อน

เทมเพลตเครื่องคิดเลขการเงินบน Google Sheets นี้ช่วยให้คำนวณเรื่องการเงินสำคัญๆ ได้ด้วยตัวเองแค่กรอกตัวเลข ระบบคำนวณให้หมด — ค่างวดเงินกู้ ดอกเบี้ยทบต้น เปรียบเทียบ 2 ทางเลือก

ดาวน์โหลดเทมเพลตฟรี

Copy ไป Google Drive ได้เลย แค่กรอกตัวเลข ระบบคำนวณให้ทันที

ตัวอย่างเทมเพลต — หน้าคำนวณเงินกู้

Dashboard — สรุปค่างวด ดอกเบี้ยรวม ยอดจ่ายทั้งหมด เห็นตัวเลขชัดเจน

เนื้อหาในบทความ

วิธีเริ่มต้นใช้งาน — คำนวณค่างวดเงินกู้

แค่กรอก 3 ตัวเลข ระบบคำนวณค่างวดให้ทันที

Copy เทมเพลตไป Google Drive

กดปุ่ม "กดใช้เทมเพลต" → Google Copy ไฟล์ไปใน Drive → พร้อมใช้งาน

กรอก: ยอดเงินกู้ อัตราดอกเบี้ย จำนวนปี

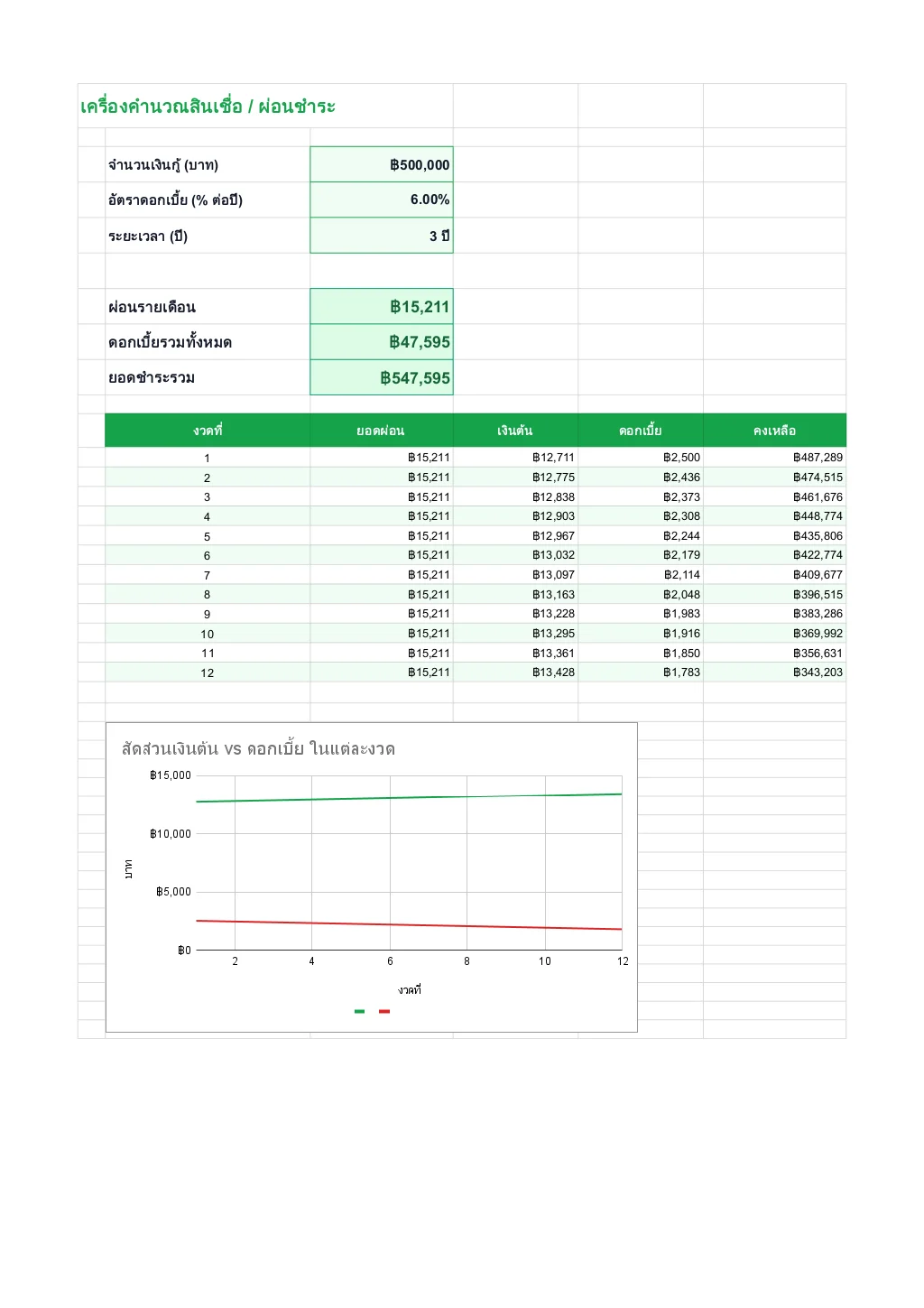

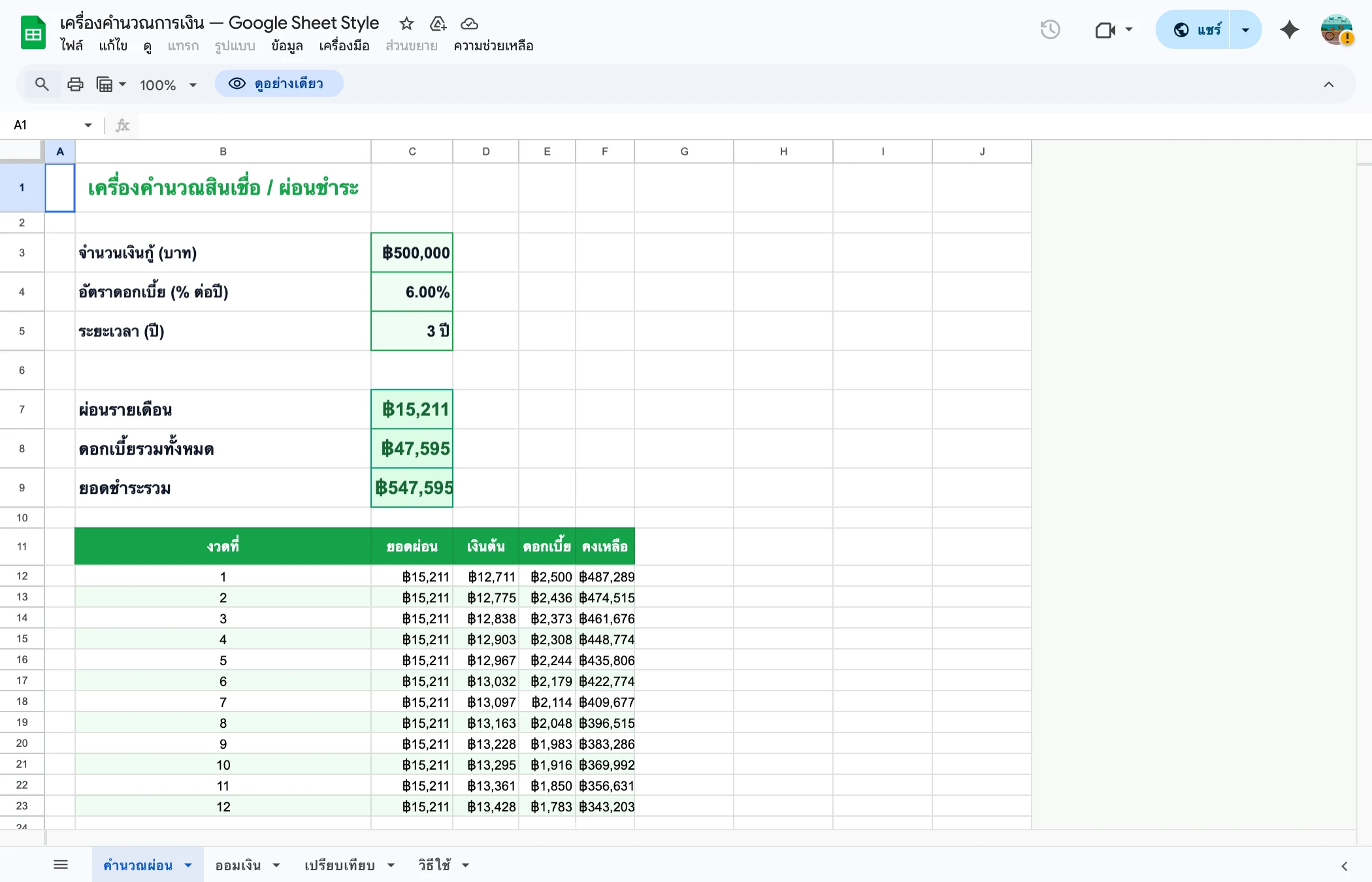

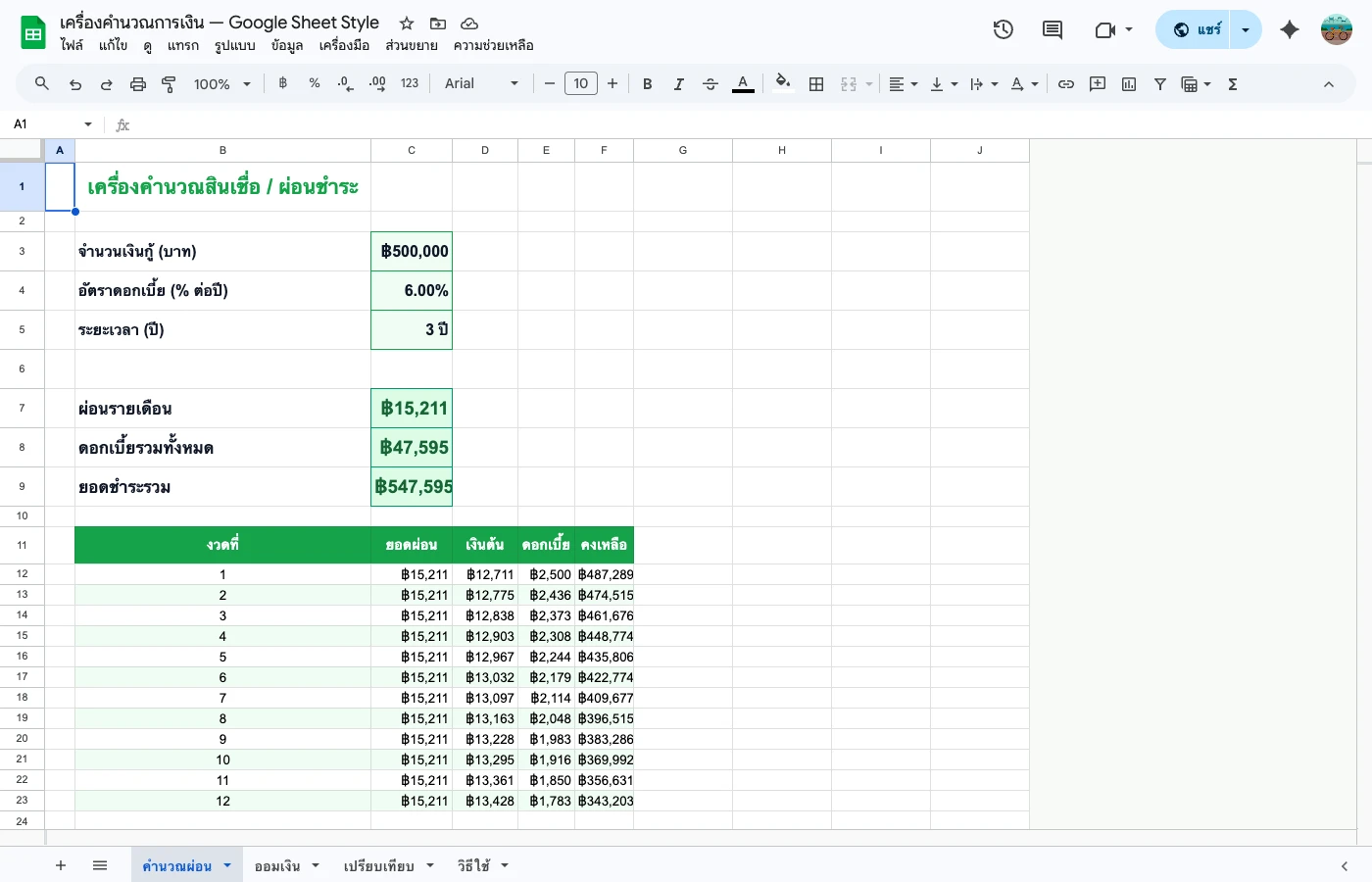

ไปที่แท็บ "คำนวณเงินกู้" กรอกแค่ 3 ช่อง — ยอดเงินกู้ (บาท) อัตราดอกเบี้ยต่อปี (%) จำนวนปีที่ผ่อน ระบบคำนวณค่างวดรายเดือน ดอกเบี้ยรวม และยอดจ่ายทั้งหมดให้ทันที

แท็บคำนวณเงินกู้ — กรอก 3 ช่อง ระบบคำนวณค่างวด ดอกเบี้ยรวม ยอดจ่ายทั้งหมด

ดูผลลัพธ์ — ค่างวด ดอกเบี้ยรวม ยอดจ่ายทั้งหมด

เห็นชัดเลยว่าค่างวดเดือนละเท่าไหร่ จ่ายดอกเบี้ยรวมกี่บาท และยอดจ่ายทั้งหมด (เงินต้น + ดอกเบี้ย) เปรียบเทียบง่ายมาก แค่เปลี่ยนตัวเลขก็เห็นผลทันที

สรุป

แค่กรอก 3 ช่อง — ยอดกู้ ดอกเบี้ย จำนวนปี — เห็นค่างวดทันที ลองเปลี่ยนตัวเลขเทียบได้เรื่อยๆ

ตัวอย่างจริง — เทียบผ่อนบ้าน 25 vs 30 ปี

สมมติกู้ซื้อบ้าน 3,000,000 บาท ดอกเบี้ย 6.5%/ปี เทียบผ่อน 25 ปี กับ 30 ปี

| รายการ | ผ่อน 25 ปี | ผ่อน 30 ปี | ผลต่าง |

|---|---|---|---|

| ค่างวด/เดือน | 20,260 | 18,960 | +1,300 |

| ดอกเบี้ยรวม | 3,078,000 | 3,825,600 | +747,600 |

| จ่ายรวมทั้งหมด | 6,078,000 | 6,825,600 | +747,600 |

สรุปจากตาราง

ผ่อน 25 ปี ค่างวดเพิ่มแค่เดือนละ 1,300 บาท แต่ประหยัดดอกเบี้ยได้ 747,600 บาท (เกือบ 7.5 แสน!) ลองเปลี่ยนตัวเลขในเทมเพลตดูเองได้เลย

ถ้าผ่อนรถ?

เปลี่ยนตัวเลขได้เลย — ยอดกู้ 800,000 ดอกเบี้ย 3.5% ผ่อน 5 ปี ลองเทียบ 4 ปี กับ 5 ปี ดูว่าค่างวดต่างกันเท่าไหร่ ดอกเบี้ยต่างกันกี่บาท

Pro Tips — คำนวณดอกเบี้ยทบต้น + เปรียบเทียบการลงทุน

นอกจากเงินกู้ เทมเพลตยังมีอีก 2 แท็บที่ใช้วางแผนการเงินได้

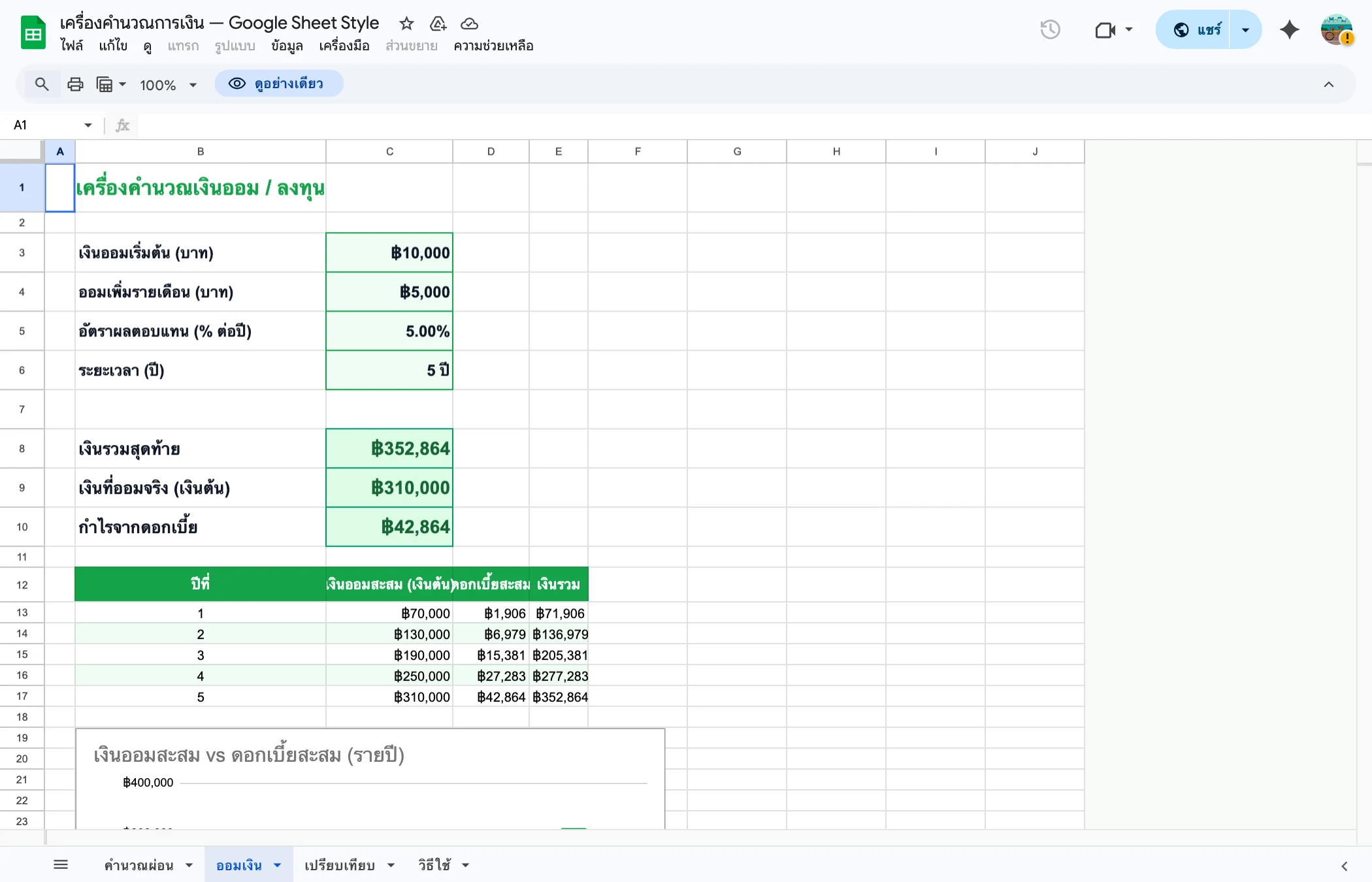

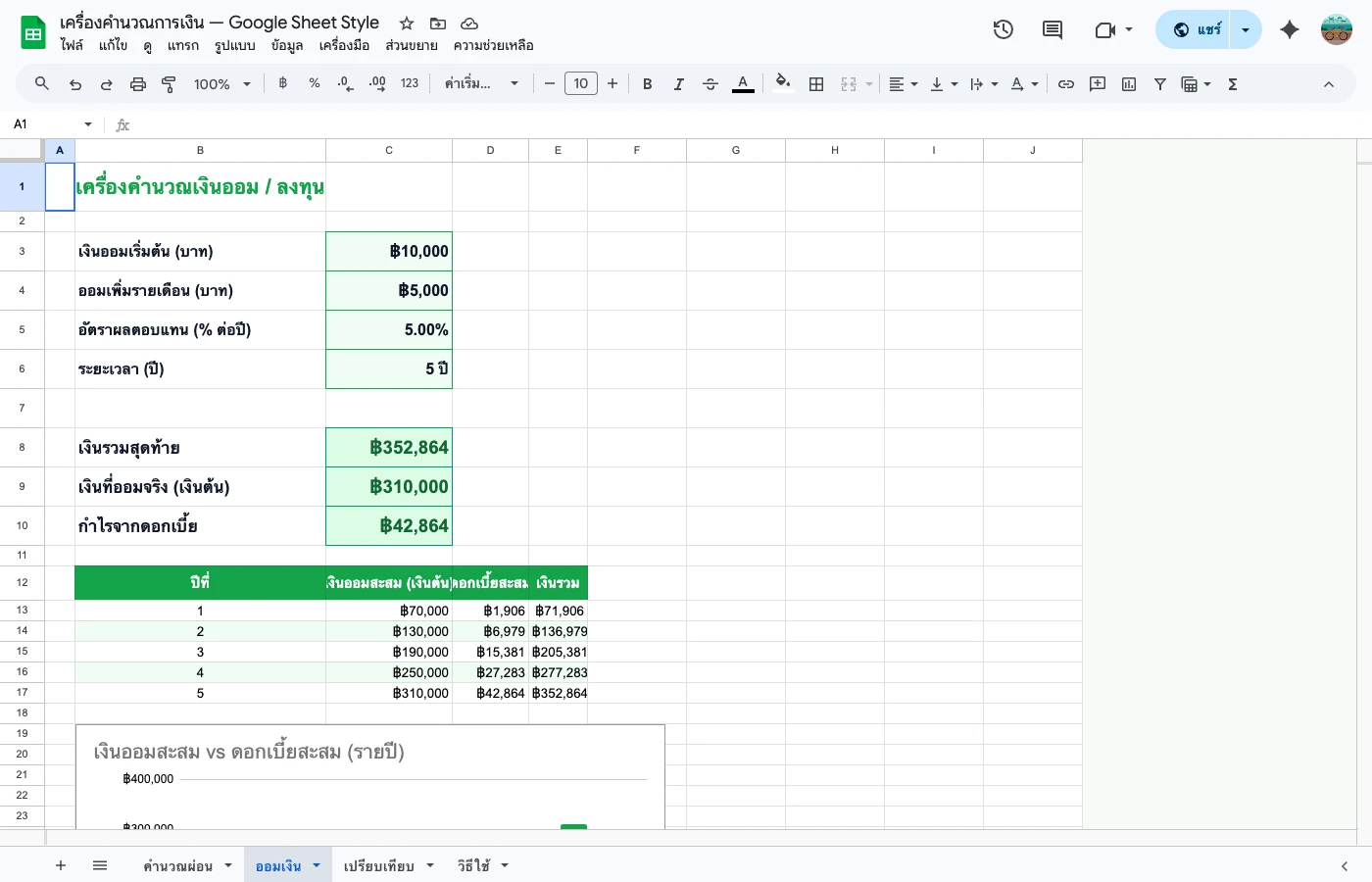

แท็บดอกเบี้ยทบต้น — วางแผนออมเงิน/ลงทุน

แท็บดอกเบี้ยทบต้น — กรอกเงินต้น เงินที่ออมเพิ่มต่อเดือน อัตราผลตอบแทน จำนวนปี

กรอก: เงินเริ่มต้น + เงินที่ออมเพิ่มทุกเดือน + อัตราผลตอบแทน/ปี + จำนวนปี ระบบแสดงตารางเงินสะสมรายปี เห็นว่าปีไหนดอกเบี้ยเริ่ม "ทำงานแทนเรา"

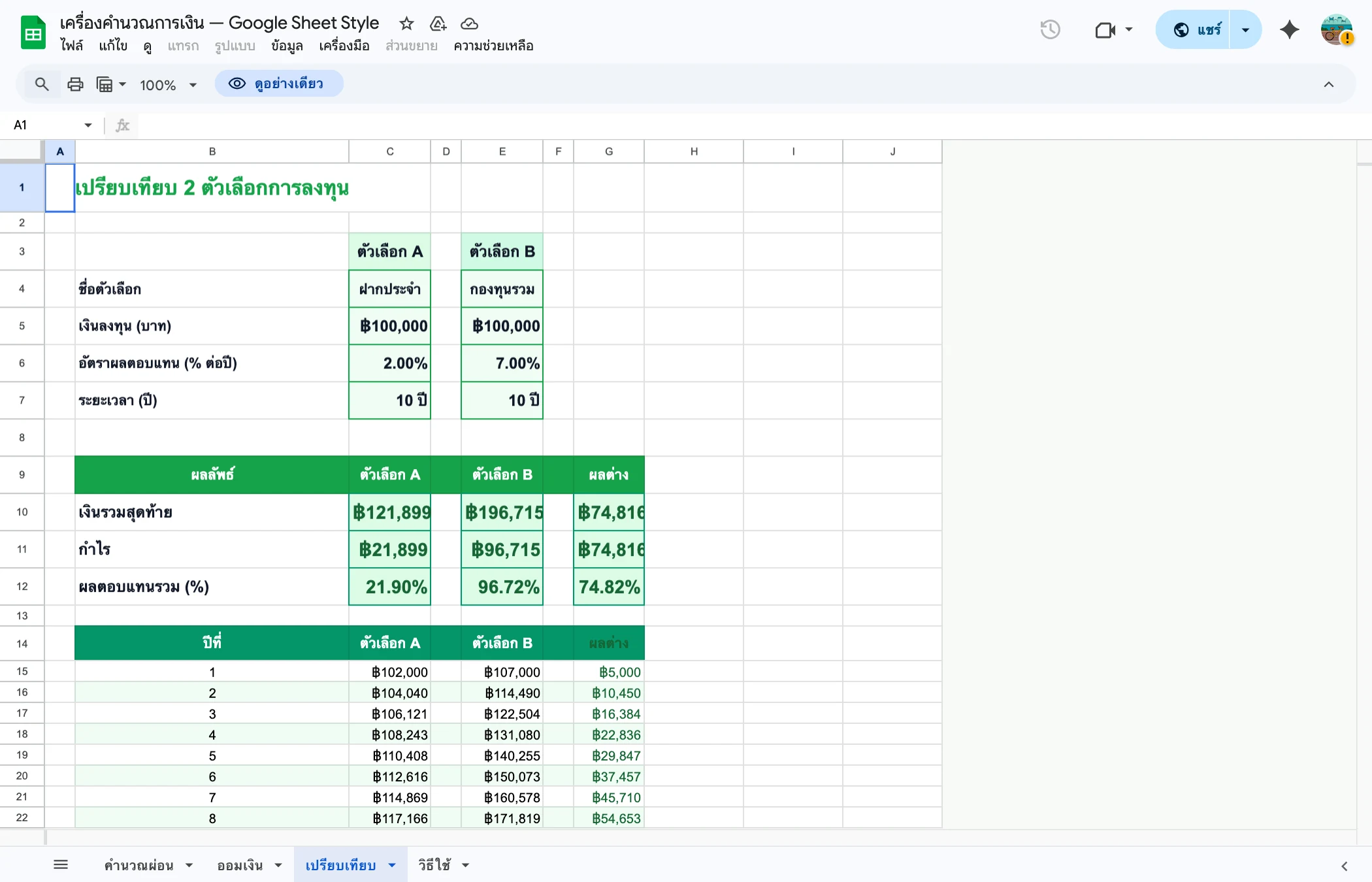

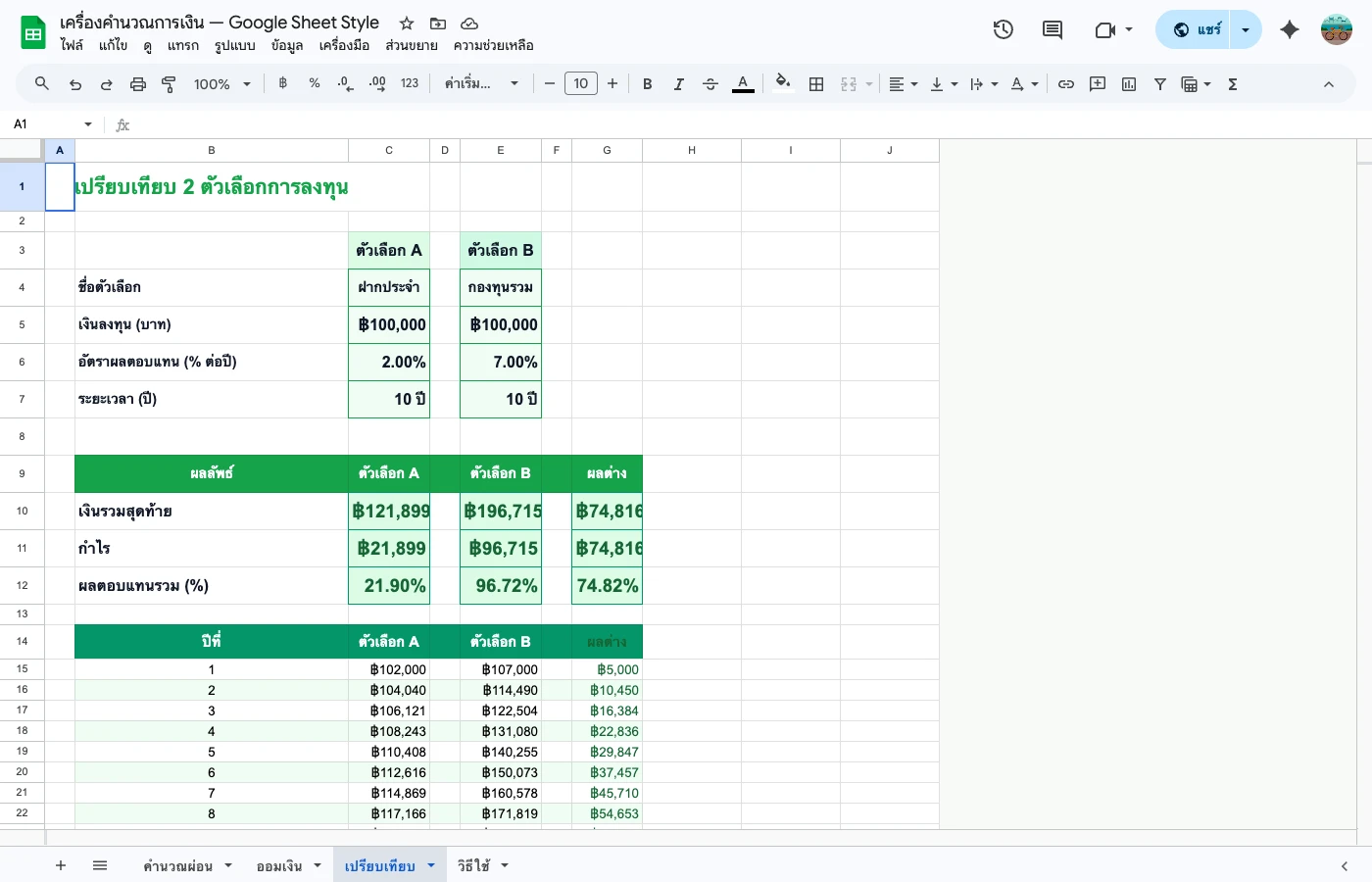

แท็บเปรียบเทียบ — เทียบ 2 ทางเลือก

แท็บเปรียบเทียบ — ใส่ตัวเลข 2 ทางเลือก เห็นผลต่างทันที

เช่น เทียบฝากประจำ 2%/ปี กับ กองทุนหุ้น 7%/ปี ระยะเวลา 20 ปี เห็นเลยว่าผลต่างเท่าไหร่ ตัดสินใจได้ง่ายขึ้น

เทียบก่อนตัดสินใจ

อย่าตัดสินใจเรื่องเงินจากความรู้สึก ลองเปลี่ยนตัวเลขดูก่อน เห็นผลต่างชัดๆ แล้วค่อยตัดสินใจ

ดูตารางรายปี เข้าใจพลังทบต้น

ตารางเงินสะสมรายปีจะแสดงว่าปีแรกๆ ดอกเบี้ยน้อย แต่ปีหลังๆ ดอกเบี้ยเพิ่มขึ้นเร็วมาก (ดอกเบี้ยทบต้น) ยิ่งเริ่มเร็ว ยิ่งได้เยอะ

ใช้คู่กับเทมเพลตปลดหนี้

ปลดหนี้ดอกเบี้ยสูงก่อน แล้วเอาเงินที่เหลือมาลงทุน ใช้เทมเพลตเปรียบเทียบดูว่าคุ้มแค่ไหน

ผิดบ่อย + วิธีแก้

ใส่ดอกเบี้ยรายเดือนแทนรายปี

ดอกเบี้ยบ้าน 6.5%/ปี แต่กรอก 6.5 ในช่อง "ต่อเดือน" → ผลคำนวณผิดมหาศาล

วิธีแก้: อ่านหัวคอลัมน์ให้ชัด เทมเพลตนี้ใช้อัตรา "ต่อปี" ทั้งหมด ดอกเบี้ย 6.5%/ปี → กรอก 6.5

ลืมว่าผลตอบแทนไม่ได้การันตี

คำนวณกองทุนหุ้นผลตอบแทน 10%/ปี ตลอด 30 ปี → ตัวเลขสวยมาก แต่จริงๆ ผลตอบแทนผันผวนทุกปี ไม่ได้ได้ 10% ทุกปี

วิธีแก้: ใช้ตัวเลขอนุรักษ์นิยม (conservative) เช่น ลองคำนวณที่ 5% 7% 10% เทียบกัน ดู worst case ด้วย

ลบสูตรโดยไม่ตั้งใจ

กรอกตัวเลขทับเซลล์สูตร → ผลคำนวณหาย ไม่รู้ว่าเซลล์ไหนเป็นสูตร

วิธีแก้: กรอกเฉพาะช่องที่มีพื้นสีเหลือง (ช่อง input) ช่องสีเทา/สีเขียวคือสูตร อย่าแตะ ถ้าลบไปแล้ว กด Ctrl+Z ย้อนกลับ

สูตรที่ใช้ในเทมเพลต

| สูตร | ใช้ทำอะไร |

|---|---|

| PMT | คำนวณค่างวดรายเดือนจากยอดกู้ ดอกเบี้ย จำนวนงวด |

| FV | คำนวณมูลค่าอนาคต (เงินออม + ดอกเบี้ยทบต้น) |

| SUM | รวมยอดจ่ายทั้งหมด / รวมดอกเบี้ยทั้งหมด |

| การคำนวณพื้นฐาน | ดอกเบี้ยรายเดือน = ยอดกู้ x อัตรา / 12 |

พร้อมคำนวณเรื่องการเงินด้วยตัวเองแล้วหรือยัง?

Copy เทมเพลตไปใช้ได้เลย แค่กรอกตัวเลข ระบบคำนวณค่างวด ดอกเบี้ย เปรียบเทียบทางเลือก ฟรี

📸 ภาพหน้าจอจาก Google Sheets จริง

ภาพถ่ายตรงจาก Google Sheets ที่ใช้งานได้จริงทันที — ไม่ใช่ภาพ mockup

บทความที่เกี่ยวข้อง

วิธีใช้เทมเพลตหารตัง Google Sheets - ไปเที่ยวกัน ไม่ต้องเก้อเขิน

เทมเพลตหารตัง (Bill Splitter) ใน Google Sheets คำนวณว่าใครต้องโอนเงินให้ใครอัตโนมัติ เหมาะสำหรับทริปเที่ยว ปาร์ตี้ หอพัก/แชร์บ้าน

เทมเพลตรายรับ-รายจ่าย Google Sheets ฟรี — บัญชีส่วนตัว ใช้ทันที [2026]

เทมเพลตติดตามรายรับ-รายจ่าย Google Sheets ฟรี — บันทึกง่าย กราฟอัตโนมัติ สรุปรายเดือน เทียบกับงบ (อัปเดต 2026)

ปฏิทินคอนเทนต์ Google Sheets ฟรี — วางแผนโพสต์ทุกแพลตฟอร์ม [2026]

เทมเพลตปฏิทินคอนเทนต์ Google Sheets ฟรี — วางแผนโพสต์ Facebook/IG/TikTok/YouTube ครบทุกแพลตฟอร์ม (อัปเดต 2026)